La intervención en los mercados de crédito ha suscitado numerosos debates en la literatura económica.

En especial desde el artículo de Stiglitz & Weiss de 1981, Racionamiento de Crédito en Mercados con Información Incompleta. El debate ha impulsado a distintas iniciativas, tales como el financiamiento directo e indirecto por parte de entes estatales en la economía, tal es el caso de la Banca de Desarrollo.

El presente documento intenta contestar algunas de las preguntas más frecuentes sobre la intervención del estado en mercado de crédito. Algunas de estas son:

- ¿Existe la necesidad de un agente púbico en los mercados de crédito e inversión?

- ¿Para qué usar dicho agente?

- ¿Qué reglas y que relación guarda con los intermediarios privados?

- ¿Qué impactos se esperan generar?

- ¿Es una intervención permanente?

- ¿Cómo medir la eficiencia de dichas intervenciones?

El marco analítico que usaremos para discutir estos elementos es el de la economía de la información, aplicado al funcionamiento de los mercados de crédito.

Difícil equilibrio

Es claro que dichos mercados difícilmente se logra un funcionamiento eficiente, donde la oferta y demanda logren un equilibrio natural y de hecho lo que se observa es que son mercados que no logran “empatar” bajo ningún escenario a los demandantes de crédito con la oferta de las instituciones prestatarias. En una economía existe menos crédito del que los agentes quisieran tener a cualquier nivel de tasa-rendimiento.

Es decir, los bancos ante el exceso de clientes demandando crédito, simplemente no suben sus tasas y prefieren rechazar las solicitudes o bien realizar una oferta de crédito menor. Bajo este contexto, podríamos llegar a afirmar que los mercados de crédito no son eficientes y en un primer plano habría que intentar profundizar en las razones por las cuales no se logra empatar oferta y demanda; y en todo caso definir si es necesario “intervenir” en dichos mercados. Claramente para el diseño de una estrategia o política de intervención será fundamental entender el origen y características de la ineficiencia en los mercados.

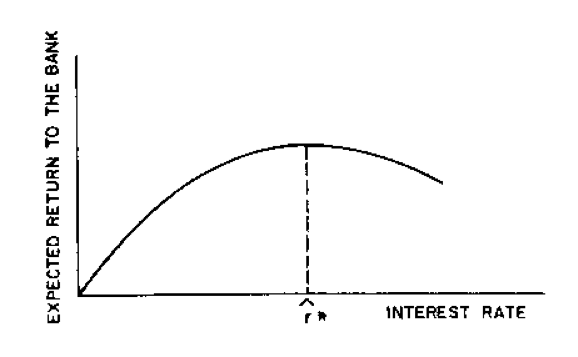

Para esta discusión es fundamental el artículo de Stiglitz and Weiss antes mencionado. Para ellos la función de rentabilidad de un banco, respecto de la tasa de interés es cóncava, es decir, es una función que es creciente en un inicio, sin embargo a un cierto nivel de tasa de interés dicha función se vuelve decreciente, es decir, a mayor tasa/precio menores ingresos para los bancos.

Otros efectos

En pocas palabras, existe un nivel de tasas de interés tan alto que genera “otros” efectos entre la relación banco-acreditado, reduciendo la rentabilidad y por ende, inhibiendo a los bancos a seguir prestando (ver el gráfico obtenido de SW81).

Ajuste

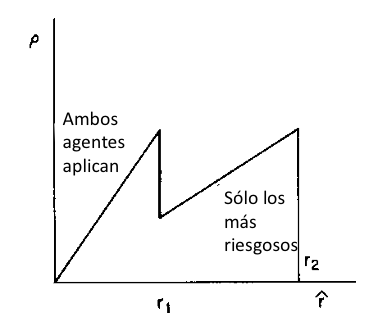

En realidad, el tratar de ajustar un mercado de crédito sólo con la tasa de interés genera un problema de selección adversa y de riesgo moral. Principalmente se tienen dos efectos por un lado a una mayor tasa de interés cambia la composición del portafolio de solicitantes de crédito (hacia mayor riesgo) y por otro lado con un mayor costo financiero los agentes toman apuestas más riesgosas.

Para analizar el primer efecto, utilizaré el gráfico de Stiglitz & Weiss. Existe un nivel de tasas de interés donde el pool de solicitantes de crédito cambia totalmente, derivado de que aquellos empresarios con negocios de “bajas rentabilidades”, pero bajo nivel de riesgo, encuentran poco conveniente solicitar un préstamo en condiciones más onerosas. Este cambio en el portafolio es sumamente nocivo para el banco, ya que al enfrentarse a un grupo más riesgoso el nivel de tasa es insuficiente para cubrir dicho cambio. Y como ya sabemos, bajo condiciones de información imperfecta, para el banco es muy complejo seleccionar a sus acreditados de forma eficiente.

Por lo que un efecto de cambio del perfil de acreditado podría disminuir radicalmente la función de ingresos del banco. Este efecto no sólo neutraliza los ingresos adicionales de intereses sino que genera efectos contrarios mayores.

Por otro lado, dicho el incremento de la tasa de interés genera otros efectos perversos. Por ejemplo, modifica la preferencia al riesgo por parte de los agentes. Una vez firmado un contrato de crédito, existe el incentivo por parte de los acreditados de buscar proyectos más rentables (y por ende más riesgosos). Expost, se genera un problema de riesgo moral, el cual también afecta el pool de riesgo de los proyectos financiados y la rentabilidad del banco.

Múltiples herramientas

Existen múltiples herramientas para ayudar a resolver estos conflictos, tal es el caso de las garantías, sin embargo, ante un mercado donde existe una alta concentración de activos (como sucede en países en desarrollo) es complejo usar las garantías como mecanismos de “signaling”. Otras estrategias para gestionar la información también son válidas, pero al encontrarse en mercados con de información escasa y costosa, como sucede en estos países, es necesario utilizar otras herramientas.

Bajo estas premisas es factible pensar en una intervención pública en los mercados de crédito, especialmente en países en desarrollo, con alta concentración de activos y con especial escasez de información (buros de crédito incipientes, información escasa sobre las empresas, pocos datos fiables sobre la renta de las compañías, escasa o nula práctica de auditoría, etc).

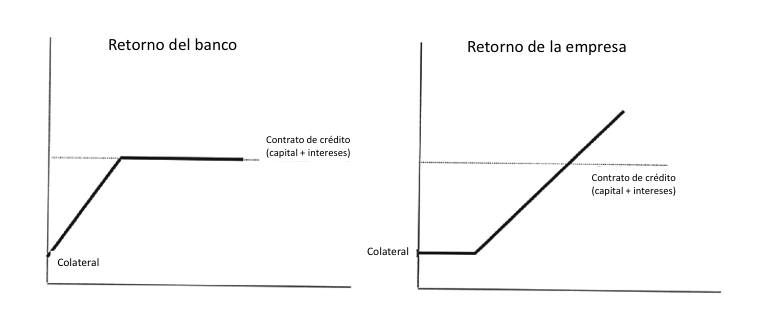

Sin embargo, es necesario establecer las premisas y los mecanismos de intervención. En primera instancia, el gobierno está situado en una condición global dentro de un mercado, es decir, es capaz de influir en ofertantes y demandantes. El gráfico muestra las condiciones normales de un contrato de crédito. Como podemos ver, este describe una función cóncava, es decir, el banco tiene un piso de ingresos descrito por las garantías, bajo cualquier escenario, su máxima rentabilidad esta topada a los intereses y el capital (es decir el contrato de crédito). En cambio, el empresario, tiene una pérdida pero su función es convexa. Donde, mientras la pendiente de dicha función sea más pronunciada sus ingresos serán mayores.

Posición antagónica

Esto genera una posición claramente antagónica entre las posturas del banco y del empresario. Para el banco, una preferencia hacia “proyectos conservadores”, ya que estos asegurarán rentabilidades cercanas al contrato crediticio, pero por otro lado, los empresarios que tienen un aliciente siempre a apostar por proyectos que superen dicho umbral.

Esta situación (bajo condiciones de información imperfecta), genera que los mercados se resuelvan con altos niveles de garantías y racionamiento crediticio.

En especial, podría afirmarse que son mercados en donde no se apoya el espíritu empresarial, ni es común el financiamiento a la innovación. Ambos aspectos siempre implican una relación riesgo-rendimiento alta y en la mayoría de las circunstancias bajos niveles de colateral. Típicamente se atienden bajo esquemas de capital de riesgo. Desafortunadamente el sector de capital riesgo esta poco desarrollados en los países más pobres.

Esto es fundamental

En resumen, es fundamental que los agentes tengan la misma función de ingresos (cóncava o convexa). Bajo un contexto abstracto, el gobierno podría llegar a tener una función similar a la del empresario (convexa), ya que a través de distintos mecanismos es capaz de captar parte de los beneficios que exceden el contrato crediticio.

Por un lado, puede utilizar los diferentes impuestos para participar de las rentas adicionales, además de que a nivel global se beneficia de la creación de empleo-conocimiento y otras externalidades. Si esto es válido, entonces tenemos al menos dos agentes con una “función convexa” y con un nivel de aversión al riesgo que a ambos ajusta. Los dos podrían correr riesgos si es que hay un retorno que tiene una distribución dual.

El gobierno es el que puede, en contratos de crédito, capturar el upside de un proyecto financiado. Por ende si puede intervenir de alguna forma en el mercado de crédito.

Lo complejo es definir como intervenir, con qué instrumentos y bajo que premisas. Algunas que se podrían tomar en cuenta para el diseño de una intervención son:

- Cualquier intervención debería centrarse en crear mayor información (subsidiar la creación de información).

- Se debe cuidar que la intervención genere adicionalidad.

- También es necesario cuidar que no exista dependencia permanente a la intervención (por ejemplo, garantías sólo por un tiempo y unas condiciones).

- Medir la eficiencia de los subsidios.

- Tratar de crear externalidades a raíz de la intervención: formación de capital humano, creación de bases de datos, de centros regionales, capacitación, etc.

Es factible fomentar una “economía innovadora” mediante la intervención en los mercados de crédito, al respecto, instituciones como los bancos de desarrollo podrían ser herramientas muy eficientes si se centran en los cinco aspectos antes descritos.